- 金繼投資教育的電子報

- Posts

- 定價過高還是市場炒作過度?

定價過高還是市場炒作過度?

審視當今估值過高的市場

金繼投資

October 11, 2025

(閱讀時間: 5 分鐘)

親愛的投資人,

我是 Zee。

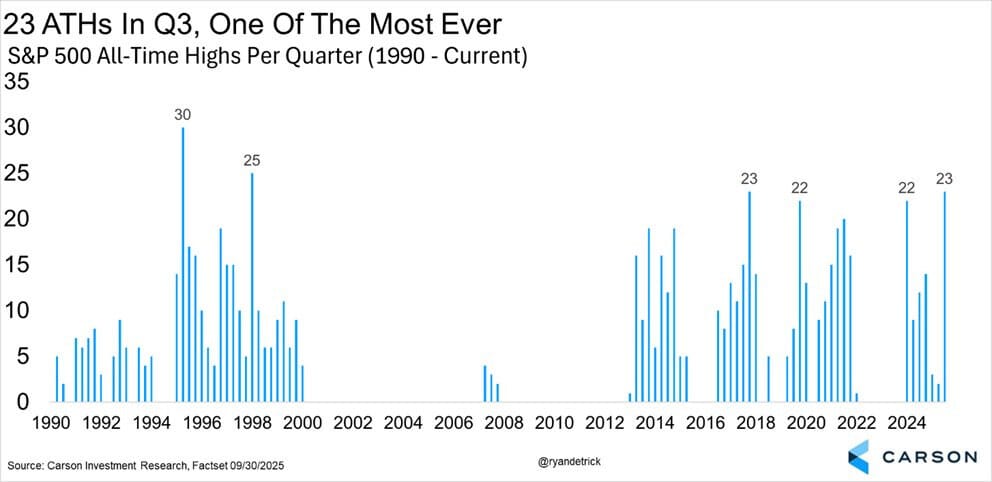

如果您最近一直在關注股市,您可能已經注意到S&P 500 指數屢創新高。事實上,今年第三季創下了歷史新高 (All-time-high)。

真的只有少數股票推動市場不斷上漲嗎?現在是拋售所有股票的時機嗎?

「創下新高」是否意味著「價格過高」?

讓我們看看兩個指標來判斷

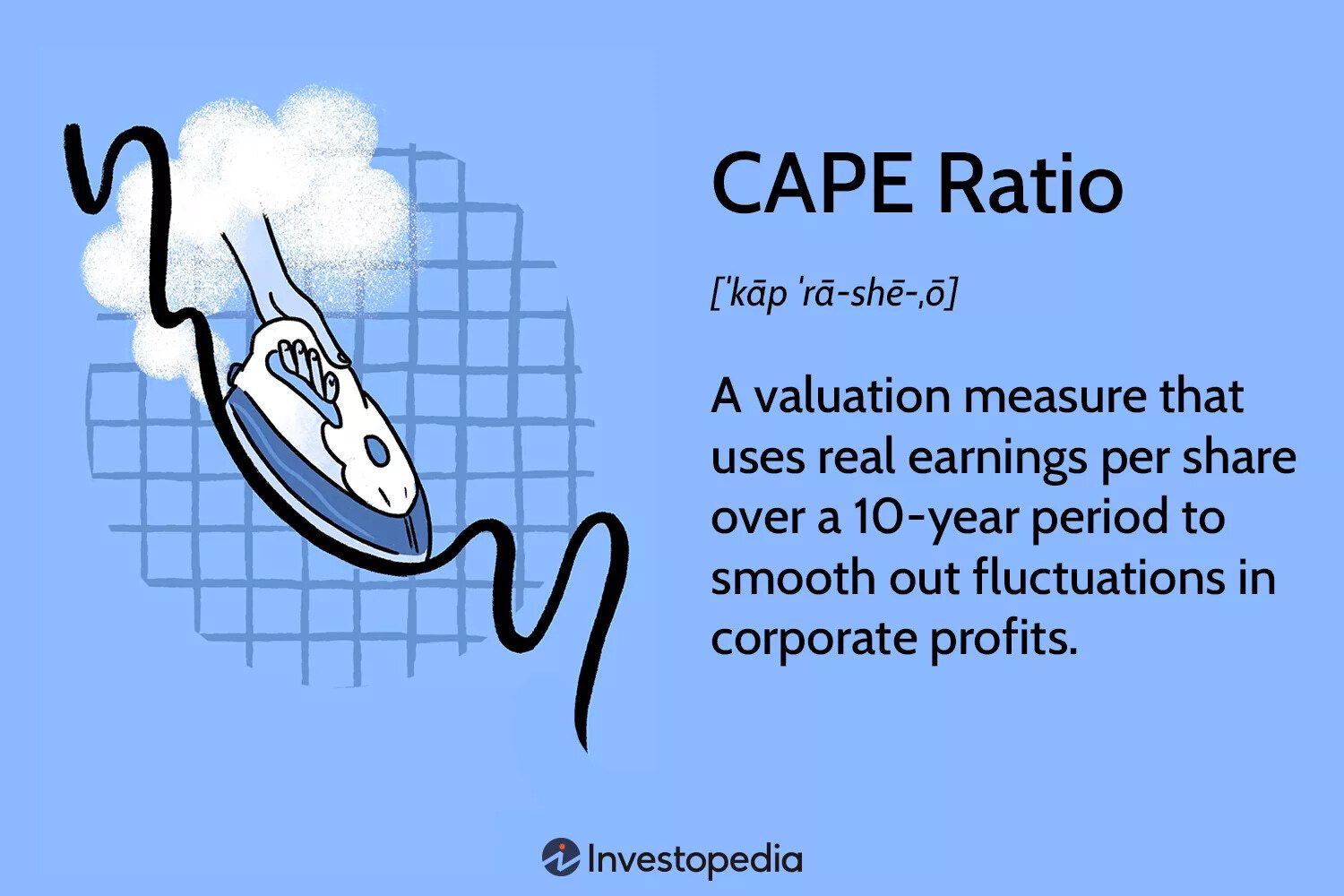

指標一:席勒本益比

席勒本益比(也稱為 CAPE,即週期性調整本益比)以諾貝爾經濟學獎得主羅伯特席勒命名,是最受推崇的估值工具之一。

它的運作原理如下:席勒本益比並非將股價與公司一年的盈利進行比較(盈利可能會受到暫時的繁榮或蕭條的影響),而是計算過去 10 年的平均盈利,並根據通貨膨脹進行調整。這可以平滑經濟週期的波動,讓我們對市場行情有更清楚的了解。

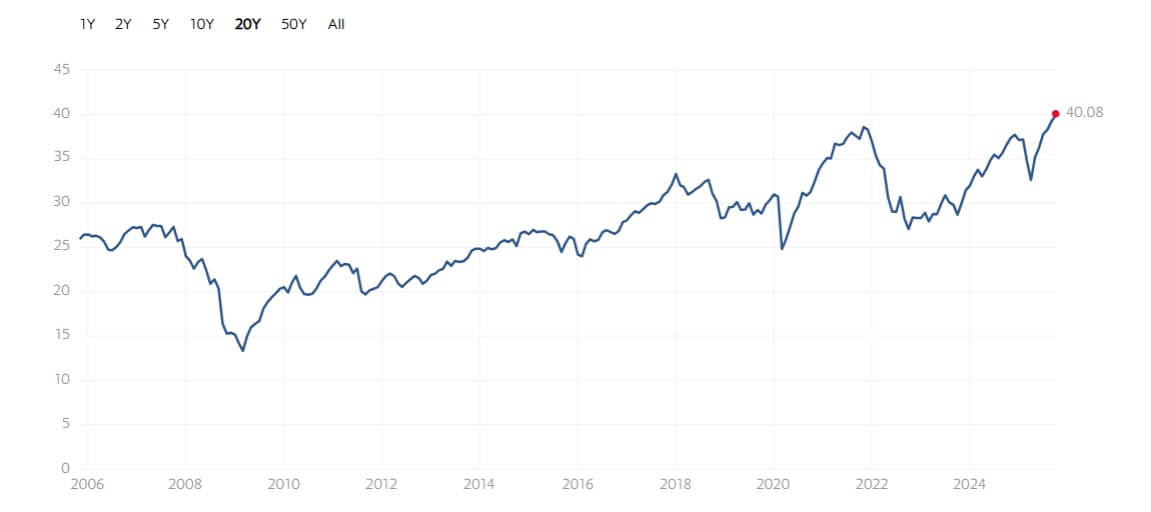

過去 20 年的席勒本益比:https://www.multpl.com/shiller-pe

目前數據:席勒本益比約為40,遠高於約17的歷史平均值。事實上,除了網路泡沫和2021年的短暫時期外,目前的本益比高於過去任何時候。

這意味著:公司每創造1美元的平均收益,你就要支付大約40美元。這表示市場過熱。

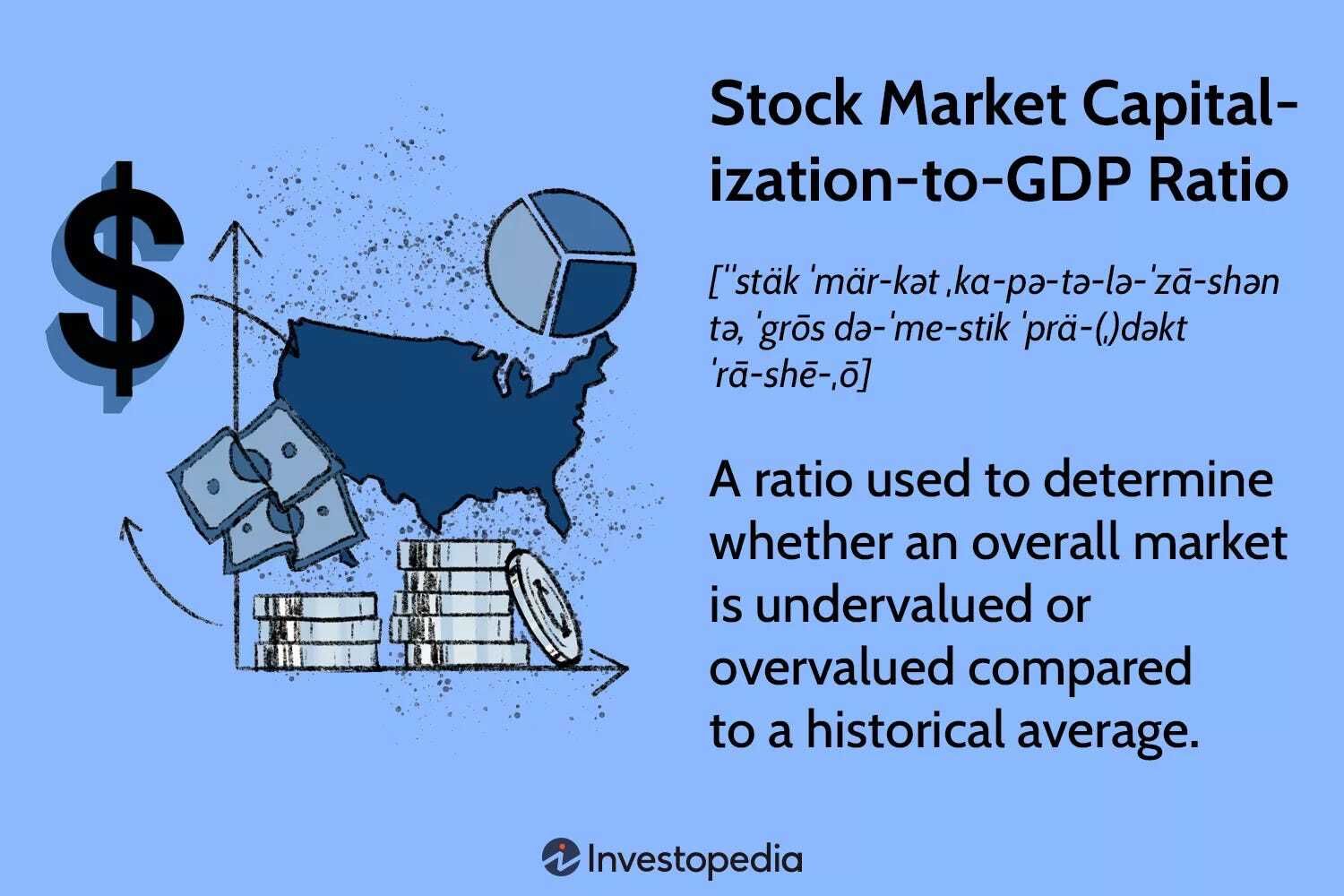

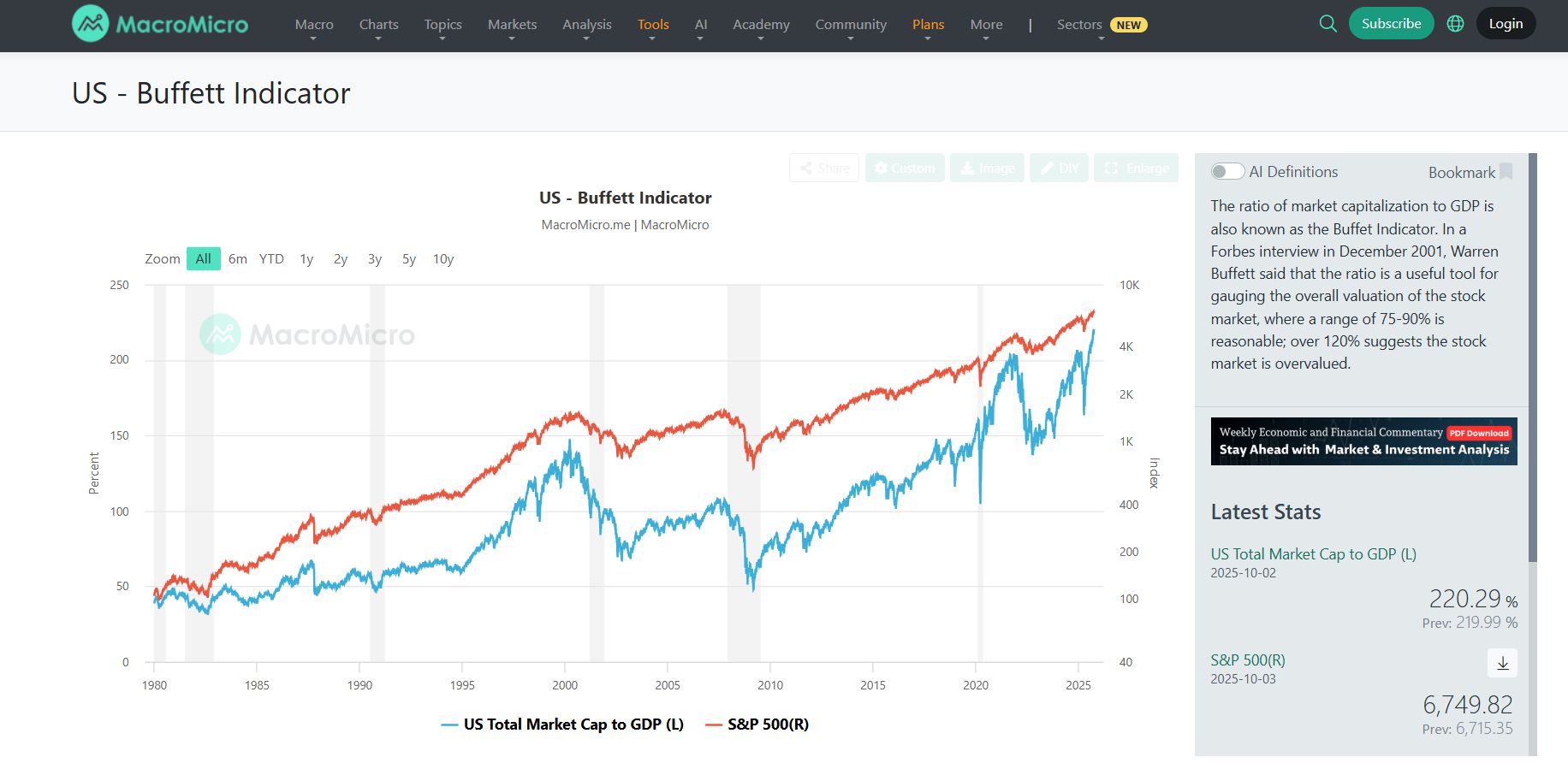

指標二:巴菲特指標(市值與GDP之比較)

巴菲特曾稱其為“可能是衡量任何特定時刻估值水平的最佳單一指標”,因此被稱為巴菲特指標。

它非常簡單:將所有美國股票的總價值除以整個美國經濟的規模(GDP)。

本質上,這就是美國市值與經濟的比率。

底層邏輯:從長遠來看,股市的成長速度不可能遠遠超過經濟本身。如果真的如此,那就表示哪裡出了問題。

目前數據:巴菲特指標目前約為217-220%,這意味著股市市值是美國年度經濟規模的兩倍多。這比歷史平均高出約2.2個標準差。

這意味著:按照這個指標,市場似乎被嚴重高估了。巴菲特本人曾表示,75-90%之間的比率代表合理的價值,而超過120%的比率則顯示估值過高。

但是,估值過高就是故事的全部嗎?

事情的微妙之處在於此。這些指標發出了警告信號,但這並不意味著你應該驚慌失措或急於拋售所有股票。

原因如下:

世界已經改變。利率雖然從歷史低點回升,但自 1980年代以來平均水平一直較低,這解釋了估值略高的合理性。如今,公司也大量投資於軟體和智慧財產權等無形資產,這可能會使傳統指標看起來比實際價格更高。

正確的投資時機點很難掌握。市場可能會在數年內保持「估值過高」的狀態。 1990年代末就給我們上了這樣的一課:1996 年估值過高,但市場在回檔之前又上漲了 4 年。

盈利仍然重要。如果企業利潤持續強勁成長,尤其是在科技和人工智慧帶來的生產力提升的推動下,隨著時間的推移,股價可能會「成長到」與其估值相符的水平。

總結

根據席勒市盈率和巴菲特指標等傳統指標,股市確實顯得昂貴,而且價格相當昂貴。

這些並非恐慌的理由,但卻值得深思。

高估值的市場往往未來回報較低,並且在回檔時面臨更大的下行風險。

我們需要做什麼?

#1. 部分交易獲利了結,以套現。

#2. 仔細研究我們的潛在投資標的,然後等待時機投入現金。

免責聲明:

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

閱讀本文件即表示您同意此處提供的任何資訊、評論、建議或意見陳述僅供一般參考和教育之用。

本出版物中包含的資訊來自我們認為可靠的公開來源,但我們不保證其準確性或實用性,也不對讀者使用我們的研究而遭受的損失承擔任何責任。

本文件並非財務建議、個人化投資建議或證券買賣的邀請。在購買任何討論的證券之前,請確保您的行為符合您的投資目標、財務狀況和特定需求。在做出任何投資決定之前,請自行研究並諮詢持牌顧問。

國際投資者可能面臨因貨幣波動和/或當地稅收或限製而產生的額外風險。

請記住,投資可能會上漲或下跌,包括股票可能會損失其全部價值。過往表現並不代表未來結果。

感謝您的閱讀!免費訂閱即可收到新文章並支持我們!